안냐세여 이수치입니다! 핀테크 회사에 입사해 금융 공부를 시작하게 된 나름 파격적인(?) 행보를 걷는 요즘입니다...ㅎ

투자를 투기마냥 하던 제가 투자 관련 서비스를 만들고 컨텐츠를 작성하려니 기초 부족이 보다 여실히 느껴지더라구요. 그러던중, 타이밍 좋게 사내에서 시작된 투자 고전 북 디스커션에 합류하게 되어 매주 500-1000 페이지씩 읽는 강행군을 달리는 중이랄까요,,

(잊지말자 숙제가 아니라 돈 받으며 하는 공부다)

외계어와도 같은 투자 고전들을 읽고 챕터별 요약을 정리하던 중, 부족한 내용이지만 어차피 정리한 김에 포스팅으로 기록해버리는 것은 어떨까 하여 시작해보는 투자공부 시리즈! 주식은 장기전인 이유를 다양한 근거로 서술해 주는 주식에 장기투자하라를 요약해보겠습니다~

책/저자 소개

https://www.aladin.co.kr/shop/wproduct.aspx?ItemId=59375756

주식에 장기 투자하라

와튼스쿨에서 재무학을 가르치고 있는 제러미 시겔 교수의 책. 저자는 금융시장이 2008년 금융위기를 겪으면서 어떻게 바뀌었는지, 앞으로 주식투자로 얼마나 수익을 올릴 수 있을지 등 투자자

www.aladin.co.kr

제레미 시겔

컬럼비아 대학교 졸업하고, MIT에서 박사학위를 받았다. 시카고 대학교 교수를 거쳐 1976년부터 펜실베이니아 대학교 와튼 경영대학원 교수로 재직하고 있다. 그는 경제 및 금융시장, 주식시장, 통화정책, 주식 및 채권 수익률 등에 대하여 여러 매체에 글을 기고하면서 다양한 강연 활동 중이다. 또한 뉴욕 모건은행 재무 프로그램의 거시경제팀장, 미국 증권산업연구소 이사, 아시아 증권산업협회 자문이사로 참여하고 있다. 주식투자 전략 분야에서 최고의 권위자로 평가받고 있는 시겔 교수는 월스트리트 주요 기업으로부터 컨설팅을 의뢰받고 있으며, 인기 있는 연설자로 초빙되고 있다. CNN을 비롯하여 CNBC, PBS, Wall Street Week, NPR 등 여러 방송에 출연하기도 했으며, 주요 저서로는 『Revolution on Wall Street』(1993)가 있다.

(출처: https://www.yes24.com/24/AuthorFile/Author/115833)

챕터별 요약

요점: 주식에 끈질기게 장기투자한 사람은 결국 보상 받는다

1장. 주식에 투자해야하는 이유

- 자본주의 시스템이 계속 존재하려면, 주식의 위험 프리미엄이 앞으로도 장기간 온전하게 유지되어야 함

- 채권의 장기 기대수익률 > 주식의 장기 기대수익률 = 위험에 대한 보상이 자산 가격에 반영되지 않는다는 의미

- 미국의 장기 인플레이션 수치는 어림잡아 3%

- 장기적으로 오르는 금 역시 장기적으로는 수익률이 거의 0%

- 타이밍을 잴 수 있다면 금으로도 수익을 볼 수 있지만, 그게 가능한 사람은 1%도 없음

- 마켓타이밍을 할 수 있는 사람 = 신, 사기꾼

2장. 2008년 대형 금융위기

- 2008년 대형 금융위기 원인, 개요, 원인 분석, 위기 대응/결과

- 금융위기 원인

- 대안정기, 서브프라임 모기지 위기, 평가 오류, 규제 부재, 과도한 차입

- 위기 대응/결과

- 연준의 리먼 브라더스 구제 실패 후 (정치적 이유), 이전 AIG 구제와의 정책 일관성 문제가 도마 위에 오름

- 연준의 금융시장 관련 대대적인 유동성 공급으로 위기에 대응

- 금융위기 = 금융기관의 관리 실패 + 규제 기관의 감독 소홀 + 신용평가의 오류

- 금융시장의 투명성 강화 & 철저한 위험 관리가 있어야 방지에 도움 됨

- 금융 위기는 사람들이 안정된 시기가 왔을 때 온다 → 사람들이 적극적으로 수익을 위한 리스크 감수하기 때문

- leverage increases → 누구 한 명이 “어 나 돈 못 갚는데” 하는 순간, 임계점 발생하며 우르르

- 영화 The Big Short 추천

- 코로나 때도 이전 학습 효과가 있으니 위기에는 일단 돈을 풀고 회수하자 식의 대응이 가능했던 것

3장. 금융위기 발생과 시장, 경제, 정부 정책

- 신흥국이 선진국보다 금융위기의 충격 더 잘 버텨냄

- 금융위기에 대한 금융시장 반응 (=3장의 중요 내용 cause this might repeat if another recession comes)

- 주식 폭락, 부동산 소비 감소 및 회복 속도 둔화, 국채 수익률 하락, 리보 상승, 상품가격 급등 but 경제활동 침체 후 급락, 외환 강세 (위기 상황 왔을 때는 그 잠깐동안 달러 사두면 좀 혜택 볼 수 있음)

- 부동산/상품가격은 케바케 있음

- 금융위기 이후 상품-주식 상관관계 높아졌으나 국채-달러 상관관계 낮아짐

- 금융위기와 경기침체는 다르다

- 금융위기 = 신용이 흔들려 생기는 위기 → 2008년

- 경기침체 = 실물 경기 수요가 감소되어 발생 → 2020년 bear market

4장. 사회보장제도의 위기

- 선진국의 고령화/인구 감소 및 기대수명 증가 추세 → 이런 상황 속에서도 경제는 성장할 것인가?

- 신흥국 might cover up → 요새는 또 generative ai가 끌어올린 생산성 향상도 있음

1부 요약

- 채권이 주식보다 매우 안전해보이지만, 그렇지만도 않다

- 결국 장기적인 관점에서 봤을 때 수익을 가장 많이 보장 받을 수 있는 것은 주식이다

- 선진국에서 은퇴자들 위한 상품/서비스 자가 생산 시, 은퇴 연령이 기대수명보다 훨씬 빠르게 증가할 것

- but 신흥국 생산성 증가에 따라 이들이 상품/서비스를 생산하며 선진국 은퇴자들의 자산을 사줄 수 있기에 은퇴 연령 증가 속도는 빠르지 않을 것

- 변수에 따라 실현되지 않을 수도 있지만, 통신혁명 덕에 가능해진 대규모 연구 협력을 믿어보자 (cause we have the strongest motivation)

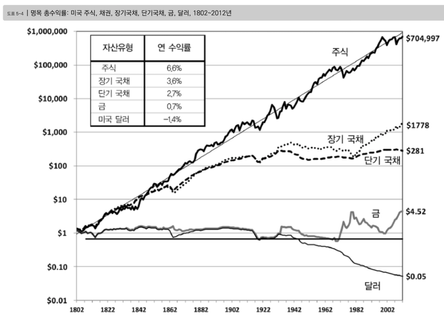

5장. 1802년 이후 주식과 채권 수익률

- 주식의 경우 장기적으로는 안정적 but 장기적으로는 안정적이지는 않음

- 채권의 경우, 장기국채의 실질 수익률이 마이너스

- 미국 뿐 아니라 한국도 마찬가지로 주식이 장기간 높은 수익률을 보임

- 그러나 과거로 돌아간다면 집을 샀겠지… → 집은 leverage 할 수 있는 투자

- 재건축 경우, 10년 + 싸움 → but 현재의 가격은 이미 중간 join인 것 → 한국은 오히려 토지 상승률이 가장 큼

- 아는 것에 투자하라 → 그러나 leverage를 쓸 수 없다면 미국이든 한국이든 주식이 최고다

6장. 위험, 수익률, 포트폴리오 자산배분

- 보유기간 길어질수록 최고 수익률 & 최저 수익률 차이가 줄어듬

- 보유기간 짧으면 주식이 채권보다 표준편차 크지만 15-20년부터 작아짐

- 올리의 경우 타 서비스에 비해 왼쪽으로 최대한 위치했으며, 수익률도 왼쪽으로 온 것치고 높은 편이었음

- 막 분배하면 당연 변동성은 낮아지겠지만 수익률도 낮아짐 → 옆의 그래프를 참고해 적절히 배분해야 변동성 낮고 수익률 높아질 수 있음

7장. 시장을 대표하는 척도

- 마켓 인덱스: 다우지수, S&P 500, NASDAQ, CRSP

- 투자할 때는 늘 벤치마킹을 해야함 → 보통 위에 있는 인덱스를 벤치마킹 (주로 다우, 나스닥100, 코스피, 코스피200, 코스닥) → 시가총액 기준 지수를 벤치마킹해야함 (내 전략을 가장 유사하게 커버할 수 있는 인덱스)!

- price weighed vs market cap weighed → 가격이 가장 비싼 주식이 전체 인덱스를 흔들어버림 (priced weighted가 결함이 있다고 평가 받는 이유)

- 다우는 역사적 상징 때문에 명망 있다고 평가 받는 중

8장. S&P500 지수

- 미국 3대 주식시장 지수 중 S&P500만 세계 주식시장의 표준 척도가 됨

- 초기 구성은 후속 버전보다 더 높은 수익률 기록했음 → 새롭게 편입되는 기업들은 이익 증가율 높지만 높은 주가 때문에 실질 수익률이 낮게 나타남

- S&P 500 편입 기준으로 큰 시가총액이 요구되나, 성장주에 대한 과도한 낙관이 과열된 주가 만듦 → 이는 실질적인 수익률 저하로 이어짐

- 퇴직연금이든 뭐 투자할 때 꼭 벤치마킹해야할 지수!

- 현재 가장 잘 나가는 섹터는 테크 (다른 섹터와 상관관계가 가장 낮은 것은 에너지 섹터)

- 수익률 가장 좋은 섹터는 info tech

- 과거에 좋았다 하더라도 앞으로도 좋을 수는 없음을 보여줌 → excluded from S&P500 top list

9장. 세금이 주식과 채권 수익률에 미치는 영향

- 정치에 따라 세금 내용이 바뀌며 주식의 수익률 또한 계속 바뀜

- 한국은 앞으로 자본에 대한 세금이 높아지면 높아지지 낮아지진 않을 것이다

- 특히 최근 국힘이 밀리면서…

- 미국은 장기 투자하면 세금 낮아지는 효과가 있음

- 한국은 앞으로 자본에 대한 세금이 높아지면 높아지지 낮아지진 않을 것이다

10장. 주주 가치의 원천

- 주식은 결국 기업을 대변하는 증서 → 투자 서비스 제공한다 = 좋은 기업에 투자해서 그 과실을 나눌 수 있도록 하는 것

- 컨텐츠/UX적으로 그 과정을 도와주는 것이 DIP에서 제공해야할 내용이 아닐까

- 가격 상승은 결국 어닝에서 옴

- 사람들의 인식에서도 옴 → 사람들의 인식은 P/E multiple 변화에서 볼 수 있음

- 주식 수익은 배당, 배당 재투자, price appreciation 등으로 사람들에게 돌아옴 → 이것 또한 포폴 배분의 요소가 되어야할 것

- e.g.돈은 잘 보는데 주주환원이 약하다? 걸러라 (=돈 잘버는데 배당 적게 줌) → P/E multiple에서 드러날 것

11장. 주식의 평가척도

- 주식 평가척도

- 주가

- 경제 펀더멘털

- PER (상승하면 주식 수익률도 상승하지만, 이후 장기 수익률 하락) → 제일 중요 (맹신은 안되지만 극단값으로 갔을 때 도움 됨)

- 이익수익률 (PER의 역수) → 채권 수익률과 비교, 자사주 매입 등에 활용

- CAPE 비율 → 약점이 많은 모형

- 순자산가치 → PER 다음으로 중요

- 이익률

12장. 시장 초과수익

- 시장 초과수익 recession return

- 대형주에 투자하는 것이 마음 편하다 (소형주가 장기적으로 봤을 때 수익률 높지만, 실제 우리가 투자할 때는 5-10년 투자해야 나오는 수익률)

- 가치주/성장주 사실 나누는 의미가 없다 → 성장하는 좋은 기업을 적당한 가격에 사는 게 최고임 (이걸 나누는 순간 그게 안됨)

- IPO: 장기적으로 하면 안 좋음 (성원님께 여쭤보자)

13장. 국제투자

- 성장률 바탕으로 국제투자 하지 말아라

- 성장률과 주식 수익률 correlates → 고성장 고평가

- 자신의 국내 시장에만 투자하면 수익률이 낮아짐 → 해외 시장도 봐라 (pg.249)

- 국가별로 섹터/산업 특화된 곳이 있으니 참고해 분산 투자하자!

2부 요약 (pg.223 용어 정의 참고)

- 보유기간 길어질수록 주식 수익률은 거의 무조건 +, 단기 장기 국채는 인플레이션에 따라 오히려 -가 될 수도 (약 20년)

- 채권이 주식보다 수익률은 낮아도, 포트폴리오의 위험 낮추는 데에는 유용

- 주식/채권 가격이 서로 다른 방향으로 움직일 때 위험이 낮아짐

- 시장 평균

- 다우 지수: 다우지수 상승률은 구성 종목들의 총수익률보다 훨씬 낮음 (배당 미포함하기 때문)

- 추세선/밴드를 이용한 미래 수익률 예측은 위험 (언제 무너질지 모름)

- S&P 지수: 첫 시가총액가중 주가지수로, 57년 이후 종목 수가 500개로 증가하여 S&P 500이 됨

- 미국 3대 주식시장 지수 중 유일하게 세계 주식시장의 표준 척도가 된 지수

- 최초 S&P 500 종목들을 분석하면 지난 반세기 동안 미국 경제가 겪어온 변화 파악 가능

- 1957년에는 2류에 불과하던 외국 기업들이 장래에는 현재의 1류 기업들을 소유하기 쉬움을 보여줌

- 나스닥 지수: 나스닥이라는 자동 호가 시스템에서 시작 → 기술주와 함께 움직임

- 다우 지수: 다우지수 상승률은 구성 종목들의 총수익률보다 훨씬 낮음 (배당 미포함하기 때문)

- 장기적으로 주식은 세전/세후 모두 채권보다 유리함 (특히 세후)

- 주식의 가치는 예상되는 미래 현금흐름에 따라 결정됨 → 현금흐름 (배당흐름) 은 이익에서 나옴

- 배당은 기업이 이익을 낼 때만 계속 지급 가능 (당기순이익, 영업이익)

- 분기실적에서는 분석가들이 추정하는 기업 영업이익이 가장 중요함 (당기순이익보다 보통 높음)

- 주식의 수익률을 예측하려면 주식시장을 평가해야함 → PER 상승 시 주식 수익률도 상승하지만 이후 장기 수익률 하락 가능성 있음

- 기업의 기본가치 (배당수익률/PER), 유동성 등에 집중하되, 시장 실적을 능가하는 전략은 없음을 기억할 것

- 미국 주식에만 투자하는 전략은 위험함 → 세계시장에서 차지하는 비중이 계속 감소하기 때문

14장. 금, 통화정책, 인플레이션

- 통화 공급의 주체가 정부로 바뀌며 미국에서는 1955년 이후 물가 하락이 없어짐 → 통화량 증가는 인플레이션 유발

- 금융위기 후 연준으 ㅣ통화 확대가 인플레를 불러오지 않은 것 = 초과 지급 준비금이 은행 시스템에 묶여 있었기 때문

- 금 본위제

- 경제가 작을 때는 화폐 통용이 결국 신용 base (예전에는 그 신용을 금으로 샀음) → 금으로 화폐 수요를 감당 불가

- 정부가 신용 역할을 가져가게 됨 (=정부가 돈을 찍어낼 수 있게 된 이유)

- 금리 올린다 내린다 = 화폐 더 찍는다 만다 → 시장 참여자들이 대출을 더/덜 하게끔 유도

15장. 주식과 경기순환

- 경기순환 → 기업이익 → 주식의 가치

- 경기순환 = 비즈니스 cycle (후행적으로 알 수 있는 내용) → 미래를 예측할 수 있다는 건 사기꾼인 이유

16장. 세계적 사건이 금융시장에 미친 영향

- 격렬한 주가변동 원인의 1/4는 정치/경제 사건 사고로부터 직접 영향 받음 → but 주식시장이 제공하는 장기적인 성과로 결국 만족스러운 결과 제공

- 뉴스 기반은 단기적 수익률에만 영향을 끼침 (e.g. 테러리스트), 지역적 conflict (e.g.우크라이나) 마찬가지

- GDP가 큰 국가들 (e.g. 인도/중국) 둘이 싸움난다 = 그건 충격이 있을 것,,,

- 한국/북한 & 대만/중국 → 얘네가 싸워도 좀 충격이 생길 것 (1~2년 정도 침체 올 수도)

- Political Cycle은 의미 있음 (e.g.미국 대선)

17장. 주식, 채권, 그리고 경제데이터의 흐름

- 시장 흐름을 이해하려면 발표 데이터에 대한 ‘시장의 기대’ (컨센서스) 파악하되 기대면 안됨 = 시장이 기대한 것은 이미 가격에 반영되어 있음 → 이것을 뛰어넘거나 못 미치는 데이터가 들어오는 순간 시장이 크게 움직임

- PPI, CPI, PCE 디플레이터 (인플레이션 데이터들)

- 어닝 서프라이즈 때 주가들 껑충껑충하는 이유

- 데이터를 바탕으로 매매하는 행위는 단기 변동성을 노리는 투기자들에게 적합 → 관망하며 장기투자 전략 고수하는 것이 나음

3부 요약

- 금 본위제 폐지 → 인플레이션은 중앙은행 관할 주제가 됨

- 장기적으로 주식은 탁월한 인플레이션 헤지 수단 (채권은 인플로부터 투자자 보호 불가)

- 경기순환은 기업이익을, 기업이익은 주식의 가치를 결정 지음 → but 경제순환 예측은 불가함을 명심할 것

- 격렬한 주가변동 원인의 1/4는 정치/경제 사건 사고로부터 직접 영향 받음 → but 주식시장이 제공하는 장기적인 성과로 결국 만족스러운 결과 제공

- 경제성장률 높으면 금리도 상승하지만 주가는 상승할수도 하락할수도 → 경제 데이터에 대한 단기반응은 투기임ㅋ

18장. ETF, 주가지수 선물, 옵션

- ETF

- 뮤추얼펀드 따라잡았으며, 앞으로 더 대세 될 수도

- 장중에 언제든 매매 가능, 공매도 가능, 자본이득으로 보지 않기에 절세효과

- 뮤추얼펀드 따라잡았으며, 앞으로 더 대세 될 수도

- 주가지수 선물

- 헷지용으로 고안된 상품 → 전문가 타겟

- 지수 옵션

- 콜옵션/풀옵션: 일정기간 일정가격에 주식을 사고 파는 권리

- 원하는 수준으로 방어 가능하나, 성과 얻으려면 시장 방향 예측 뿐 아니라 매매시점, 행사가격 선택도 완벽해야함

- 지수옵션 가격 결정하는데 가장 중요한 요소는 시장의 기대변동성

- 콜옵션/풀옵션: 일정기간 일정가격에 주식을 사고 파는 권리

- 젊은 여러분은 총수익률 높은 상품으로 채워넣으쇼 → 배당은 나이 있으신 분들 (total return이 장기적으로 낮기 때문)

19장. 시장 변동성

- 1987 블랙먼데이: 포폴 보험, 손절매 주문, 주식채권 수익률 격차 원인 → 서킷브레이커로 해결?

- 기업의 실적도 대개 경기 순환을 따라감 → 등락 반복 평균 회귀

- 시장 변동성이 커져 사람들이 주식 내던질 때 싸게 산 투자자는 변동성으로부터 이익을 얻었다

- Volatility Cluster : Volatility 높아지면 자기들끼리 모이는 경향이 잇음 (=clustering 되는 구간들이 있음) → 클러스터링 이후 또 낮아짐 (=이 또한 지나가리라, 존버해라 물론 존버도 제대로 물려라)

- VIX 지수: 변동성 지수 (단기적으로는 주가와 마이너스 상관관계이며, 일반적으로 하락의 변동성이 상승보다 큼)

- VIX 기반 전략을 메인으로 사용하면 실패함 (S&P 기반으로 VIX가 산출되기에, 이 지수가 선행할 수는 없음 동시성이 있긴 함) → 보조적으로 사용할 수는 있음 (변동성 있을 때 쉬고, 변동성 적으면 다시 투자하고 등)

20장. 기술적 분석과 추세 투자

- 테크니컬 트레이딩 → 인디케이터/헤드 앤 숄더 등

- efficient market hypothesis: 1. weak 2. semi 3. strong 시장 단계가 있음

- weak 시장에선 테크니컬 트레이딩 적용 가능 (과거 흐름 분석해 활용한다거나)

- semi strong 시장에서는 이미 과거 시장 데이터 활용 불가 → 기술적 분석은 시간 낭비다

- 시장이 미쳐 돌아갈 때는 가끔 그걸 활용할 기회가 있긴 하나, 그 기회 잡기가 애당초 어려움

- efficient market hypothesis: 1. weak 2. semi 3. strong 시장 단계가 있음

21장. 캘린더 이상현상

- 캘린더 이상 현상 역시 잡소리다

22장. 행동재무학과 투자심리

- behavior finance 적용하는 옳은 방법 → 이런 행동 요소들이 있기에, 우리가 투자할 때는 이걸 참고해 “실수”를 줄이는 것

4부 요약

- according to 과거, 사람들이 경기 침체로 주식 내던질 때 산 투자자는 시장 변동성이 주는 이득을 얻음

- 기술적 분석을 하려면 온종일 관심 집중해야만 함 → 여전히 지지 반대 찬반토론 이어져옴 (지지가 늘어나긴 함)

- 캘린더 이상현상은 고려해볼만 하지만, 선매매 후고려여야 더 효과적이지 선고려 후매매는 그 과정에서 발생하는 비용이 더 많을 수도

23장. 일반 주식형 펀드와 인덱스펀드

- 인덱스 펀드는 케바케로 할만하다

24장. 장기 성장형 포트폴리오 구축

- 성장하는 주식에 포폴을 짜야하고, 이것은 매우 어려운 문제다 → 앞으로 읽을 책들에서 다룰 것

5부 요약

- 일반(적극 운용)편드들의 과거 실적은 실망스러움 (부과 비용 때문에 수익률 하락) → 투자 실적 운에 좌우되는 경우 많음

- 비용 고려하면 시가총액가중 지수나 펀더멘털가중 지수 추적하는 펀드에 투자하는 편이 나음

'유용정보 > 투자공부' 카테고리의 다른 글

| [투자 고전] 워렌 버핏의 스승이 소개하는 투자할 기업 고르는 법 "위대한 기업에 투자하라" (필립 피셔) (8) | 2024.08.29 |

|---|---|

| [투자 고전] 공격적? 방어적? 성향에 맞춰 세워야하는 투자 전략 "현명한 투자자" (벤저민 그레이엄) (18) | 2024.06.13 |

| [투자 고전] 투자할 기업을 고르기 전, 산업부터 파헤쳐라 "40일간의 산업일주" (남혁진) (23) | 2024.06.03 |

| [투자 고전] 패시브 투자자들의 필독서 "뮤추얼 펀드 상식" (존 보글) (21) | 2024.05.22 |

| [투자 고전] 시장의 역사가 궁금하다면 읽어봐야할 "투자의 네 기둥" (윌리엄 번스타인) (16) | 2024.05.17 |